赵伟:贬值之中的“积极信号”

发布日期:2024-12-14 13:47 点击次数:81

作者:赵伟、陈达飞、李欣越(赵伟 系申万宏源证券首席经济学家、中国首席经济学家论坛理事)

摘要

9月底以来,美元指数快速上升,人民币汇率再度承压。相较上半年,本轮贬值过程中人民币有何积极信号,后续汇率的潜在演绎?本文分析,可供参考。

热点思考:贬值之中的“积极信号”

(一) 近期汇率市场的新变化?美元大幅走强,人民币再度承压

近期,美元指数大幅走高,人民币汇率明显承压。9月24日以来,美元指数由100.4快速走高至106.7、大涨6.3%,一度创下了2023年10月31日以来的新高。美元的大幅走强,使得商品、汇率均明显走弱,铜金油齐跌,日元、韩元分别贬值7.2%、4.8%;人民币汇率也再度承压,离岸、在岸人民币汇率分别贬值3.1%、2.8%,离岸汇率一度贬破7.25关口。

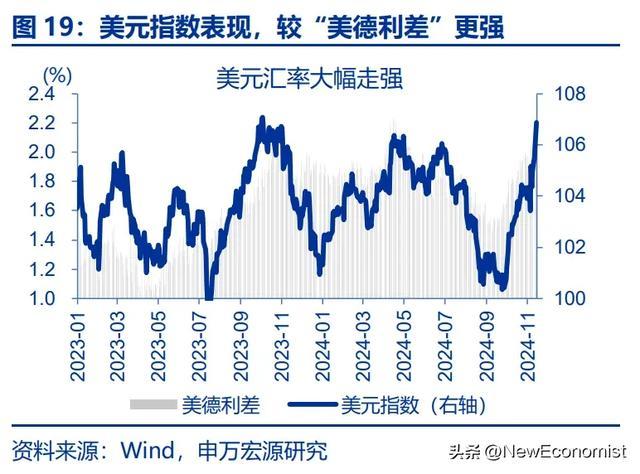

强势美元的背后有两大推手:美国经济的韧性与特朗普交易。第一,9月24日以来,美国花旗意外指数由-13.8点大幅走强至38.7点,市场对2025年底前的降息预期由7.6次大幅降至3.7次,美债收益率快速上行,支撑美元指数走强。第二,特朗普关税、减税等政策均有着典型的“强美元”属性,选举落地后,市场对“意外”继续定价,美元指数也延续上行。

(二) 人民币汇率的积极信号?逆周期调节未至,但人民币韧性已现

相较上半年的汇率贬值,本轮贬值主因美元压制,人民币韧性更强。1月1日-7月22日,美元升值2.9%,在岸人民币贬值2.4%。二者幅度大致相当。而9月26日以来,美元快速升值6.1%,在岸人民币仅走弱3.1%、韧性更强。从兑一篮子货币的走势来看,9月20日以来,CFETS、BIS、SDR篮子下的人民币汇率指数分别走强2.1%、2.2%和1.0%,均有一定幅度改善。

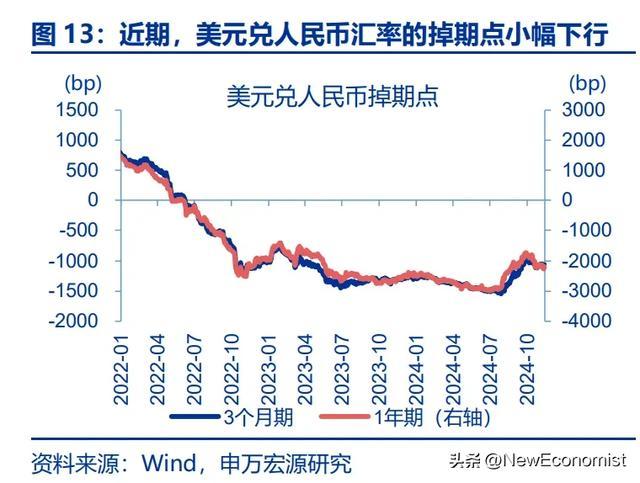

大幅逆周期调节未现,经济预期提振后结售汇率的改善,或是人民币相对韧性的关键。1)近期中间价与市场价仅小幅背离,逆周期因子未大幅重启。2)利用掉期的套息收益仅0.25%,掉期点未现明显偏离。对逆周期调节的相对淡化,或体现了央行对汇率自我调节更强的信心。这或缘于9月以来经济预期催化下结售汇率的改善:10月结汇率55.3%,高于前8月平均的52.6%

(三)后续汇率的可能演绎?短期压力或已缓和,中期压力相对可控

短期来看,人民币贬值压力或暂告段落。第一,历史经验显示,“低悬念下胜选”选举落地后交易一般延续约10个交易日。第二,大选落地以来,美德利差仅小幅走阔7bp,但美元指数却大幅走高1.5%、或存一定超调。第三,10月美国制造业PMI已现疲态,前期金融条件收紧的冲击或继续显现。第四,历史回溯来看,11、12月的年终结汇潮中,人民币汇率多有支撑。

中期而言,关税等政策冲击下汇率的压力仍需关注、但或相对可控。中性情形下,特朗普可能在百日新政后,发起新一轮对华贸易战,预计在2025年三、四季度生效;参照上一轮经验,人民币贬值压力或提前1-2个季度显现。但一方面,2023年以来的贸易顺差中,我国积累了更多“待结汇资金”、规模约1239亿美元;另一方面,宏观政策有望加码,或将对冲部分冲击。

风险提示

地缘政治冲突升级;美国经济放缓超预期;美联储再次转“鹰”。

报告正文

9月底以来,美元指数快速上升,人民币汇率再度承压。相较上半年,本轮贬值过程中人民币有何积极信号,后续汇率的潜在演绎?本文分析,可供参考。

(一)近期汇率市场的新变化?美元大幅走强,人民币再度承压

近期,美元指数大幅走高,人民币汇率明显承压。9月24日以来,美元指数由100.4快速走高至106.7、大涨6.3%,一度创下了2023年10月31日以来的新高。美元的大幅走强,使得商品市场、汇率市场均明显承压:9月24日以来,COMEX金下跌3.2%、布油下跌5.5%、LME铜下跌5.8%;欧元、英镑、日元、韩元、墨西哥比索分别贬值5.7%、5.9%、7.2%、4.8%和5.1%。强势美元下,人民币也再度承压,离岸、在岸人民币汇率分别贬值3.1%、2.8%,离岸汇率一度贬破7.25关口。

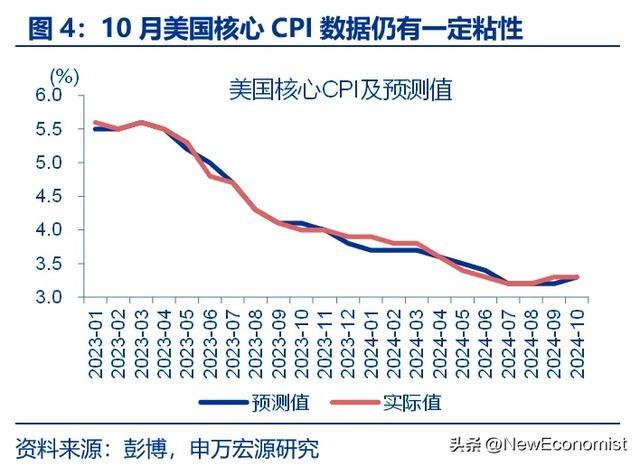

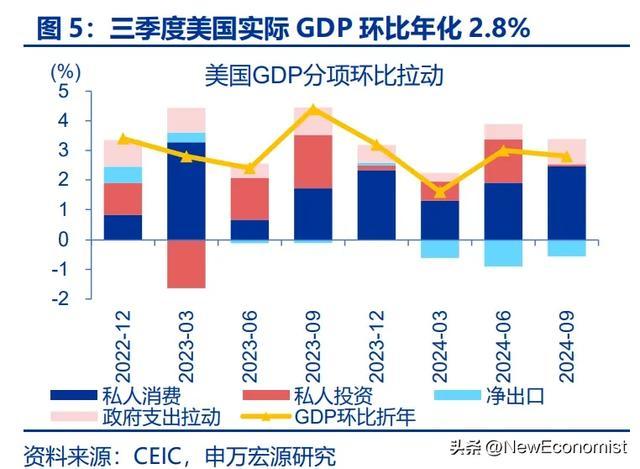

经济基本面的韧性仍是本轮美元走强的重要支撑。9月24日以来,花旗美国经济意外指数由-13.8点大幅走强至38.7点。一方面,美国通胀粘性有所显现,10月核心CPI同比3.3%、延续四季度反弹趋势;另一方面,经济韧性也仍在延续,美国三季度实际GDP环比折年2.8%,表现为“消费改善,设备强势,政府支撑”,近期10月美国零售销售环比0.4%、也强于市场预期。面对较强的基本面,鲍威尔在11月14日表示“不急于降息”。从联邦利率期货来看,市场对2025年底前的降息预期已由9月24日的7.6次大幅降至3.7次,美债利率大幅上行,支撑了美元走强。

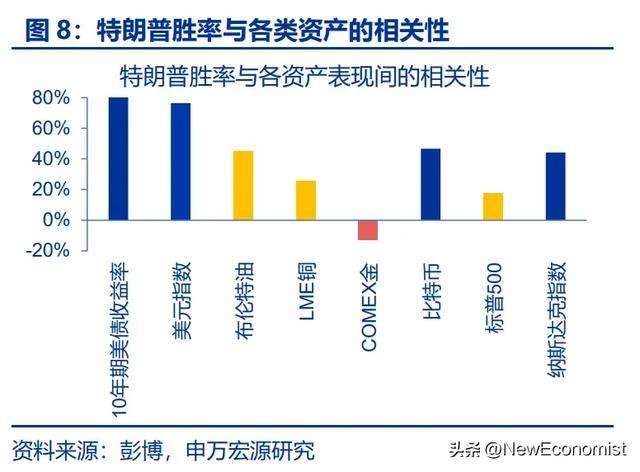

“特朗普交易”的延续也是美元指数走强的原因之一。特朗普的减税、加关税政策均有着典型的“强美元”属性,而其“弱美元计划”无论是单边式还是多边式干预都面临着外汇稳定基金不足、多边协调机制受限等问题,落地难度较大。自2024年6月以来,美元指数走势就与博彩市场隐含的特朗普胜率较为相关;7月-10月,二者相关性高达0.76。选举落地后,市场对“意外”继续定价,美元指数也延续上行。

(二)人民币汇率的积极信号?逆周期调节未至,但人民币韧性已现

相较上半年的汇率贬值,本轮中贬值主因美元压制,人民币韧性更强。1月1日-7月22日的汇率贬值,既有强美元的外部压制,也有国内内生动能相对不足的原因;彼时美元升值2.9%,在岸人民币贬值2.4%,幅度大致相当。而9月26日以来,在美元快速升值6.1%的背景下,在岸人民币仅走弱3.1%,韧性明显更强。从兑一篮子货币的走势来看,9月20日以来,CFETS、BIS、SDR篮子下的人民币汇率指数分别走强2.1%、2.2%和1.0%,均有一定幅度改善。

逆周期因子仅小幅启动、在岸人民币掉期点未现明显偏离,并非政策或市场的逆周期调节导致了人民币的相对韧性。1)自8月以来,人民币逆周期因子逐步退出,近期贬值压力明显加剧的背景下,中间价与市场价仅小幅背离,逆周期因子未大幅重启。2)年初汇率承压背景下,人民币掉期点一度出现与利率平价下均衡点的大幅偏离,导致即期借美元换人民币远期换回的套息收益一度高达1.1%,外资持债快速增加;近期,这一操作收益仅0.25%,掉期点未现明显偏离。逆周期调节的淡化,或在三季度货币政策执行报告中也有体现,此次报告较前期删除了“坚决对顺周期行为予以纠偏”的表述,或也体现了央行对汇率自我调节更强的信心。

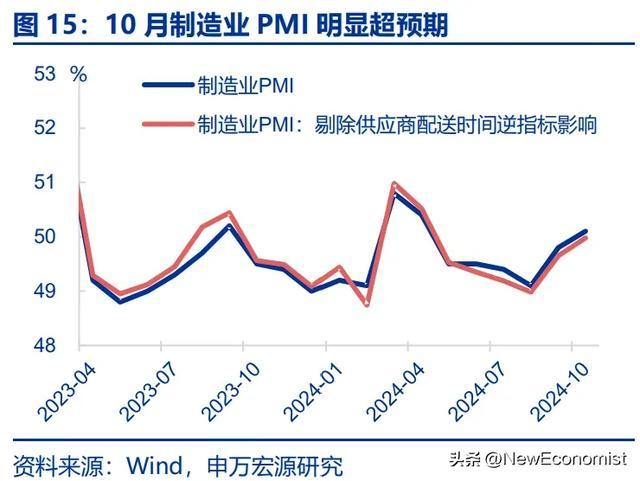

政策对市场信心的提振、经济基本面的积极改善下,人民币结售汇率的边际改善,或是汇率显现出相对韧性的关键。一方面,9月末以来,金融支持经济高质量发展发布会、政治局会议、发改委发布会、人大常委会等会议密集召开,货币政策明显加码、财政预期也明显改善。另一方面, 10月制造业PMI录得50.1%、高于预期的49.5%,基本面也已现积极改善。市场参与者对国内信心的提振下,9月不含远期履约的结汇率一度由62.2%大幅改善至70.1%,10月虽有回落、但仍高处年内高位;9月、10月不含远期履约的售汇率均为61.8%,低于1-8月64.1%的均值。

(三)后续汇率的可能演绎?短期压力或已缓和,中期压力相对可控

短期来看,人民币贬值压力或暂告段落。第一,历史回溯来看,“低悬念下胜选”的情形下,市场在前期对胜选的交易较为充分,选举落地后一般延续约10个交易日。第二,从美德利差来看,大选落地以来,美德利差仅小幅走阔7bp,但美元指数却大幅走高1.5%、或存一定超调。第三,10月制造业就业下降4.6万人,对应了美国10月ISM制造业PMI的疲软,前期金融条件收紧对美国制造业的冲击或将继续显现。第四,历史回溯来看,11月、12月的年终结汇支撑下,人民币汇率多相对强势。

中期来看,关税等政策冲击下汇率的压力仍需关注。一方面,关税等政策或将给美国通胀带来更大的压力,制约降息的空间与节奏,货币政策的美欧分化或对美元指数提供一定支撑。另一方面,这些政策对贸易条件的改变也将使贸易冲突国汇率承压,2018年,人民币汇率自3月232关税落地后便承压走弱。中性情形下,特朗普可能在百日新政后,发起新一轮对华贸易战,预计生效时间为2025年三、四季度;参照上一轮经验,人民币贬值压力或提前1-2个季度显现。

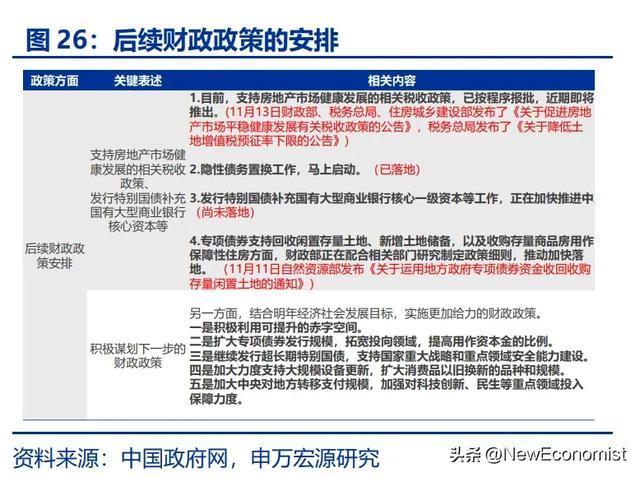

但相较2018年,本轮人民币贬值压力或相对可控。一方面,自2023年以来的持续贸易顺差中,我国积累了更多的“待结汇资金”,规模约1239亿美元,高于2017-2018年积累的432亿美元,或提供更厚“缓冲垫”。另一方面,自今年9月24日以来,政策加码的预期就在不断升温,积极利用可提升的赤字空间,特别国债补充商业银行资本金等中长期政策,可能分批审议推进,更好地对冲部分“外部冲击”。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,巴以冲突又起波澜。地缘政治冲突或加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。关注美国就业、消费走弱风险。

3、美联储再次转“鹰”。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。